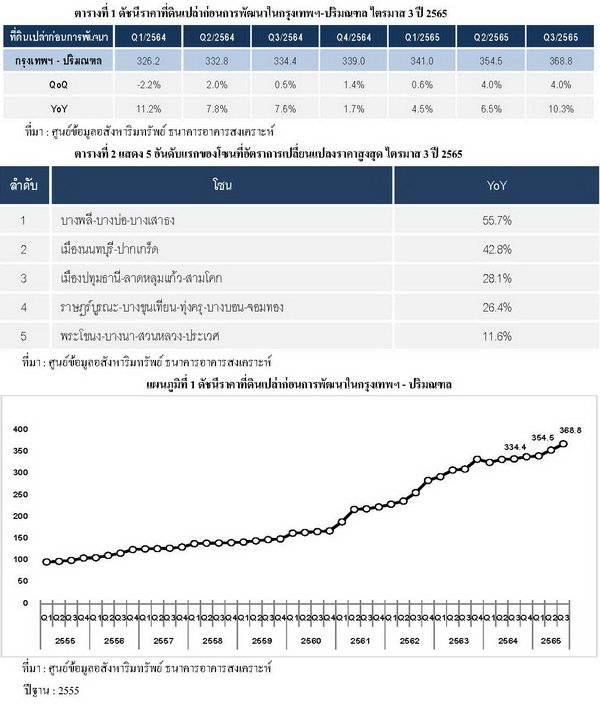

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ รายงานดัชนีราคาที่ดินเปล่าก่อนการพัฒนา ในกรุงเทพฯ – ปริมณฑล ไตรมาส 3 ปี 2565 พบว่าภาพรวมค่าดัชนีปรับตัวดีขึ้นแม้ว่ายังคงต่ำกว่าค่าเฉลี่ย 5 ปีก่อนเกิดวิกฤต COVID-19 (ปี 2558–2562) โดยจะเห็นได้จากค่าดัชนีมีแนวโน้มที่ดีขึ้นเนื่องจากเริ่มปรับขึ้นมาอยู่ในระดับใกล้เคียงการเพิ่มขึ้นของค่าเฉลี่ย 5 ปีเมื่อเทียบกับไตรมาสก่อนหน้าโดยมีค่าดัชนีเท่ากับ 368.8 จุด เพิ่มขึ้นร้อยละ 4.0 เมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) ขณะที่ค่าเฉลี่ย 5 ปี เพิ่มขึ้นร้อยละ 4.1 ส่วนภาพรวมเปรียบเทียบรายปีอัตราการขยายตัวของดัชนีมีทิศทางดีขึ้นเช่นกัน

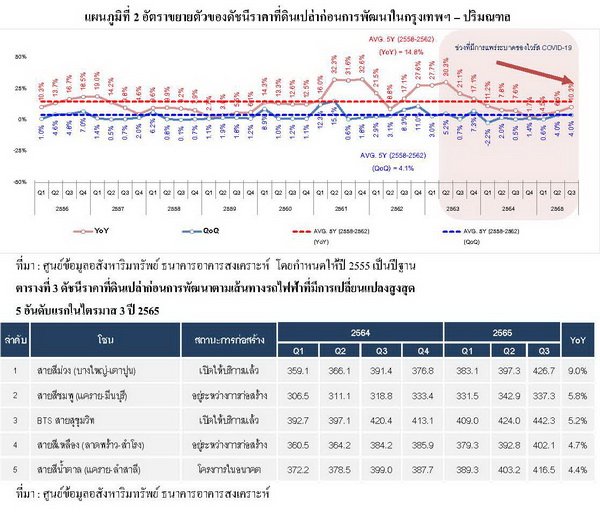

ดัชนีราคาที่ดินเปล่าก่อนการพัฒนา ในกรุงเทพฯ – ปริมณฑล ไตรมาส 3 ปี 2565 มีค่าดัชนีเท่ากับ 368.8 จุด เพิ่มขึ้นร้อยละ 4.0 เมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) และเพิ่มขึ้นร้อยละ 10.3 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) แสดงให้เห็นว่าราคาที่ดินเปล่าก่อนการพัฒนายังคงมีการปรับเพิ่มขึ้นอย่างต่อเนื่อง แต่เป็นการปรับเพิ่มขึ้นในอัตราที่ต่ำกว่าค่าเฉลี่ย 5 ปีก่อนเกิดวิกฤต COVID-19 (ปี 2558–2562) โดยมีค่าเฉลี่ยเพิ่มขึ้นร้อยละ 14.8 ต่อไตรมาสเมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) และเฉลี่ยเพิ่มขึ้นร้อยละ 4.1 จากไตรมาสก่อนหน้า โดยเป็นการปรับตัวดีขึ้นตามปัจจัยประกอบสำคัญ คือความคืบหน้าด้านการก่อสร้างรถไฟฟ้าสายต่างๆ และการที่ผู้ประกอบการเริ่มกลับมาประกาศแผนการพัฒนาโครงการใหม่อย่างต่อเนื่อง (ดูตารางที่ 1 และแผนภูมิที่ 1 – 2)

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ เปิดเผยว่า ปัจจัยที่ทำให้ราคาที่ดินเปล่ามีการเพิ่มขึ้นในอัตราที่ต่ำกว่าค่าเฉลี่ยปกติต่อเนื่องตั้งแต่ปี 2564 เป็นต้นมา ส่วนหนึ่งเป็นผลมาจากการที่รัฐบาลได้ประกาศจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างเต็มอัตราโดยไม่ได้รับส่วนลดร้อยละ 90 เหมือนเช่นในปี 2562–2563 ทำให้ผู้ประกอบการต้องพิจารณาการซื้อที่ดินสะสมลดลง เพื่อควบคุมภาระภาษีที่ดินซึ่งเป็นต้นทุนในการพัฒนาโครงการ รวมถึงในช่วงก่อนหน้าผู้ประกอบการพัฒนาอสังหาริมทรัพย์ได้ชะลอการลงทุนพัฒนาโครงการใหม่เพื่อรอการฟื้นตัวของเศรษฐกิจและการกลับมาของกำลังซื้อของผู้บริโภค รวมถึงในปี 2565 ยังได้รับผลกระทบจากสงครามระหว่างรัสเซีย และยูเครน ที่อาจจะทำให้เศรษฐกิจไทยในปี 2565 ขยายตัวต่ำกว่าที่คาดการณ์ไว้ ทั้งหมดนี้มีผลให้อัตราขยายตัวของดัชนีราคาที่ดินเปล่าก่อนการพัฒนาในกรุงเทพฯ–ปริมณฑลยังไม่กลับมาใกล้เส้นค่าเฉลี่ย 5 ปี แม้จะดีขึ้นในรายไตรมาสก็ตาม

โซนที่มีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นสูงสุด 5 อันดับแรกในไตรมาส 3 ปี 2565 เมื่อเทียบกับไตรมาสเดียวกันของปีก่อน (YoY) ยังคงเป็นที่ดินที่อยู่บริเวณพื้นที่ชานเมืองของกรุงเทพฯและปริมณฑล เนื่องจากมีความต้องการที่ดินเพื่อพัฒนาที่อยู่อาศัยแนวราบ และราคาที่ดินยังอยู่ในระดับไม่สูง ทำให้สามารถพัฒนาที่อยู่อาศัยที่สอดคล้องกับความสามารถในการซื้อที่อยู่อาศัยได้ ในขณะที่ราคาที่ดินในเขตชั้นในและชั้นกลางของกรุงเทพฯ มีราคาที่สูงอยู่แล้ว แม้ว่าจะมีการปรับตัวขึ้นบ้างแต่ก็ทำให้ไม่มีอัตราการเปลี่ยนแปลงที่สูงดังเช่นในพื้นที่ชานเมือง ประกอบด้วย

อันดับ 1 ได้แก่ ที่ดินในโซนบางพลี-บางบ่อ-บางเสาธงมีอัตราการเปลี่ยนราคามากถึงร้อยละ 55.7

อันดับ 2 ได้แก่ ที่ดินในโซนเมืองนนทบุรี-ปากเกร็ด มีอัตราการเปลี่ยนราคาร้อยละ 42.8

อันดับ 3 ได้แก่ ที่ดินในโซนเมืองปทุมธานี-ลาดหลุมแก้ว-สามโคก มีอัตราการเปลี่ยนราคาราคาร้อยละ 28.1

อันดับ 4 ได้แก่ ที่ดินในโซนราษฎร์บูรณะ-บางขุนเทียน-ทุ่งครุ-บางบอน-จอมทอง มีอัตราการเปลี่ยนราคาราคาร้อยละ 26.4

อันดับ 5 ได้แก่ ที่ดินในโซนพระโขนง-บางนา-สวนหลวง-ประเวศ มีอัตราการเปลี่ยนราคาราคาร้อยละ 11.6 (ดูตารางที่ 2)

สำหรับราคาที่ดินเปล่าก่อนการพัฒนาในแนวเส้นทางที่มีรถไฟฟ้าผ่านในไตรมาสนี้ พบว่า เส้นทางรถไฟฟ้า 5 อันดับแรกที่มีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นสูงสุดเมื่อเทียบกับไตรมาสเดียวกันของปีก่อน (YoY) ส่วนใหญ่เป็นที่ดินที่มีแผนจะพัฒนาโครงการรถไฟฟ้าในอนาคต โดยมีรายละเอียดดังนี้

อันดับ 1 ได้แก่ สายสีม่วง (บางใหญ่-เตาปูน) ซึ่งเป็นโครงการที่เปิดให้บริการตั้งแต่ปี 2559 มีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นร้อยละ 9.0 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) ราคาที่ดินในอำเภอเมืองนนทบุรี และอำเภอบางบัวทอง เป็นบริเวณที่มีราคาปรับเพิ่มขึ้นมาก

อันดับ 2 ได้แก่ สายสีชมพู (แคราย-มีนบุรี) ซึ่งเป็นโครงการที่อยู่ระหว่างการก่อสร้าง มีความคืบหน้าการก่อสร้างไปแล้วกว่าร้อยละ 92.82 ราคาที่ดินปรับเพิ่มขึ้นร้อยละ 5.8 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) เขตหลักสี่ และเขตคันนายาว เป็นบริเวณที่ราคาที่ดินปรับเพิ่มขึ้นมาก

อันดับ 3 ได้แก่ สาย BTS สายสุขุมวิท ซึ่งเป็นโครงการที่เปิดให้บริการ มีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นร้อยละ 5.2 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) โดยราคาที่ดินที่ปรับเพิ่มขึ้นมากอยู่ในเขตจตุจักร บางนา พญาไท และพระโขนง เป็นบริเวณที่ราคาที่ดินปรับเพิ่มขึ้นมาก

อันดับ 4 ได้แก่ สายสีเหลือง (ลาดพร้าว-สำโรง) ซึ่งเป็นโครงการที่อยู่ระหว่างการก่อสร้าง มีความคืบหน้าการก่อสร้างไปแล้วกว่าร้อยละ 96.79 ราคาที่ดินปรับเพิ่มขึ้นร้อยละ 4.7 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) เขตบางพลี ประเวศ และเมืองสมุทรปราการ เป็นบริเวณที่ราคาที่ดินปรับเพิ่มขึ้นมาก

อันดับ 5 ได้แก่ สายสีน้ำตาล (แคราย-ลำสาลี) ซึ่งเป็นโครงการที่กำลังจะก่อสร้างในอนาคต มีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นร้อยละ 4.4 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) พบว่า ราคาที่ดินในอำเภอเมืองนนทบุรี และเขตหลักสี่ เป็นบริเวณที่มีการปรับราคาเพิ่มขึ้นมาก (ดูตารางที่ 3 และดูแผนที่ประกอบ)

วิธีการจัดทำข้อมูล

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ ทำการติดตามการเปลี่ยนแปลงของราคาที่ดินเปล่าก่อนการพัฒนาในพื้นที่กรุงเทพฯ-ปริมณฑล รวม 6 จังหวัด ประกอบด้วย กรุงเทพฯ นนทบุรี ปทุมธานี สมุทรปราการ สมุทรสาคร และนครปฐม โดยกำหนดให้ปี 2555 เป็นปีฐาน และจัดทำดัชนีเป็นรายไตรมาส

ในการศึกษาจะใช้ข้อมูลการโอนกรรมสิทธิ์ที่ดินเปล่าของกรมที่ดิน โดยจะคัดเลือกเฉพาะที่ดินเปล่าไม่รวมสิ่งปลูกสร้าง ที่มีขนาดที่ดินตั้งแต่ 200 ตารางวาขึ้นไป และจะใช้ข้อมูลเฉพาะการโอนกรรมสิทธิ์ที่ดินที่ผู้โอนหรือผู้รับโอนที่เป็น “นิติบุคคล” เท่านั้น เนื่องจากส่วนใหญ่จะเป็นราคาซื้อขายจริง ซึ่งบริษัทพัฒนาอสังหาริมทรัพย์จะต้องบันทึกค่าใช้จ่ายหรือรายได้ให้ถูกต้องเพื่อสามารถคำนวณภาษี และค่าใช้จ่ายในแต่ละปี

การคำนวณค่าดัชนีฯ ใช้วิธีการวิเคราะห์แบบ Chain Laspeyres โดยราคาที่ดินเปล่าที่นำมาคำนวณคือ ราคาเฉลี่ยต่อตารางวา ซึ่งถ่วงน้ำหนักด้วยมูลค่าการโอนกรรมสิทธิ์ที่ดินในพื้นที่กรุงเทพฯ-ปริมณฑล ตั้งแต่ปี 2555-2559 โดยปัจจัยที่นำมาวิเคราะห์การถดถอยเชิงพหุคูณ (Multiple Regression Analysis) ได้แก่

1) ทำเลที่ตั้งของที่ดิน

2) แผนผังกำหนดการใช้ประโยชน์ที่ดิน

3) เส้นทางรถไฟฟ้าขนส่งมวลชนผ่าน